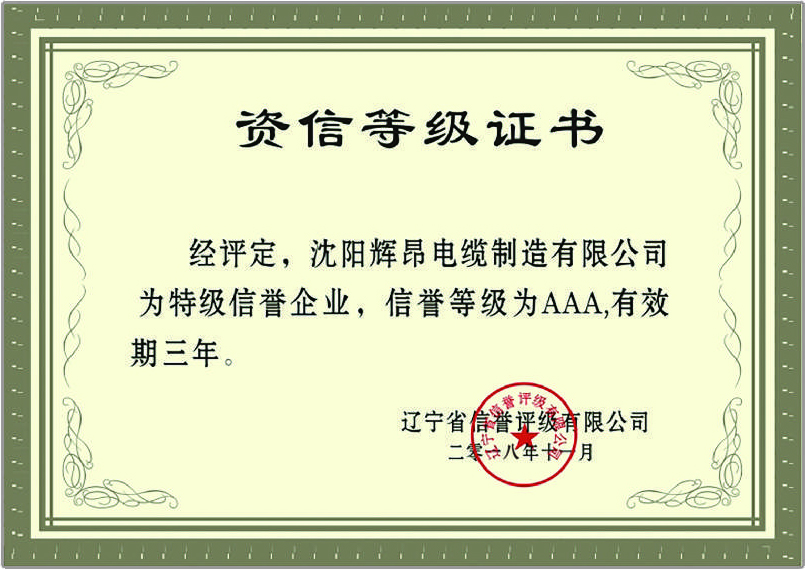

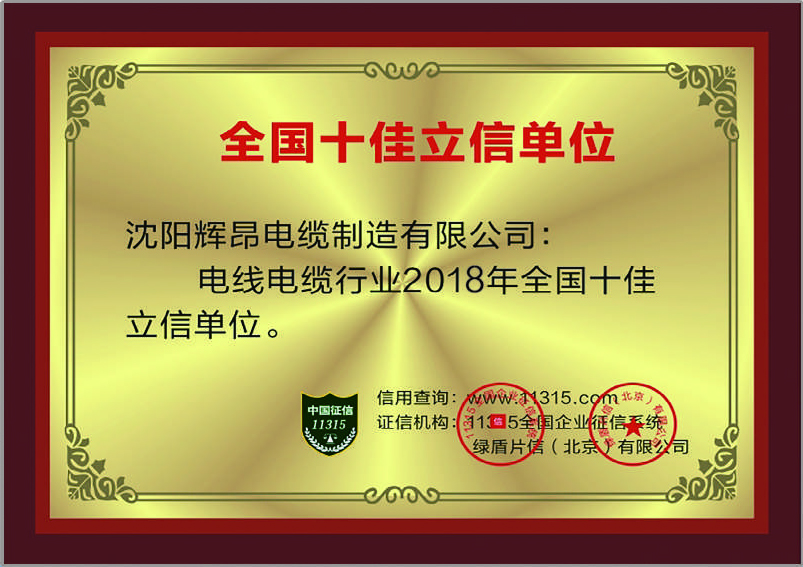

沈阳辉昂电缆制造有限公司注册资金21680万元。公司坐落于“东北老工业基地”——辽宁省沈阳市,是一家集电线电缆研发、制造销售和服务为一体的国家重点高新技术企业。公司占地面积约10万平,拥有员工500多人,工程师以上职称20人,各类专业技术人员80多人,年销售能力达30亿元。 公司技术力量雄厚,生产设备齐全,并拥有规范的生产制造规程和检测手段。所经营的电线电缆产品,广泛应用于电力、冶金、石化、铁路、公路、建筑等行业及国家重点工程。 公司主要有高压交联聚乙烯电力电(8.7/15KV26/35KV)、低压电力电缆(0.6/1KV YJV YJV22)、控制电缆(KVV KVVP)、计算机电缆(DJYPVP DJYVP DJFPVP)、仪表信号电缆、聚录乙烯绝缘电线、耐低温、耐高温、矿物绝缘(BTTZ BBTRZ YTTW NG-A BTLY)、补偿导线(KX KC EX NX)、柔性(YVFR)、扁电缆(YVFB YFFB YGCB)、铝合金(YJHLV)等系列电缆, 控制电缆、橡套电缆、各种矿用电缆、阻燃、耐火、防水、耐高温电缆、架空线、布电线、低烟无卤 阻燃耐火辐照交联绝缘电线共计12000多种规格。 公司信守"以质量求生存,以信誉求发展"的宗旨,实施严格、科学、高效的管理体系,我们决心立足电线电缆产业,依靠自己的勤劳和智慧,竭诚与各界朋... [更多>>]